Иметь в собственности квартиру мечтают многие, но те, кто уже свою мечту осуществили, знают, что это не только благо, но и ответственность. Ответственность за неуплату имущественного налога, который в обязательном порядке перечисляют в бюджет все владельцы жилья. Есть, конечно, льготы и нюансы, а также особенности исчисления этого фискального платежа, но общее правило — платить нужно, а с 1 января 2015 года ещё и использовать для расчёта кадастровую стоимость квартиры.

Содержание

Налогоплательщики: кто делает обязательные отчисления за свою квартиру в бюджет

Начнём с того, что квартира может принадлежать как обычному человеку, так и организации. Соответственно, и те и другие должны совершать налоговые выплаты.

Конечно, невозможно представить, как юрлицо живёт в квартире, но это и не нужно. Такое жильё чаще всего используется для проживания каких-то сотрудников компании или просто сдаётся в аренду.

Нюанс в другом: в данном случае речь идёт о двух разных налогах, которые регулируются разными главами Налогового кодекса (НК) РФ, по-разному уплачиваются и даже в разные бюджеты поступают: налог с юрлиц является региональным, следовательно, платится в казну субъекта РФ, а сбор с физлиц относится к местным и перечисляется в бюджет муниципального образования.

Налог на имущество физических лиц

Глава 32 НК РФ, в которой закрепляются правила налогообложения имущества физлиц, введена в действие с 1.01.2015 года. Благодаря строгим законодательным нормам все граждане РФ (и неграждане тоже), обязаны платить в казну процент от стоимости принадлежащих им жилых домов, квартир, гаражей и других объектов недвижимости (ст. 401 НК РФ).

Хорошие новости: налог не начисляется на общее имущество в многоквартирном доме, то есть платить за площадь лестниц, лифтов и чердаков не придётся.

Налог на имущество организаций

Регулируется налогообложение имущества юрлиц главой 30 НК РФ. И если фискальный взнос физлиц вполне можно назвать налогом именно на Недвижимость, то организации обязаны делать отчисления в казну и за имущество движимое (ст. 374 НК РФ). Следовательно, если у компании на балансе (или не на балансе) есть квартира, платить за неё придётся в любом случае.

Принципы расчёта налога на имущество

Для граждан расчёт налога на квартиру может осуществляться двумя способами:

- Исходя из кадастровой стоимости (далее по тексту — КС) жилья.

- Применяя инвентаризационную цену квартиры.

Инвентаризационная стоимость имущества традиционно ниже кадастровой, потому что учитывает износ и динамику роста цен на строительную продукцию, работы и Услуги (см. Инструкцию МНС РФ от 02.11.1999 № 54 — документ утратил силу, но подход к определению сохраняется и сегодня). С кадастровой же зачастую возникают проблемы.

Любая недвижимость с годами не становится лучше и, соответственно, теряет в цене, инвентаризационная стоимость эти обстоятельства учитывает

Выбрать тот или иной подход к определению размера налога гражданину самостоятельно невозможно — всё строго регулируется налоговым законодательством. По общему правилу к недвижимости применяется именно кадастровая стоимость. Однако если конкретный субъект РФ, в котором квартира находится, не утвердил результаты определения КС объектов недвижимого имущества, то считать нужно по стоимости инвентаризационной.

С 1 января 2020 года использование инвентаризационной стоимости вовсе сойдёт на нет, так как к этому времени все субъекты нашей страны должны будут провести все необходимые мероприятия по кадастровой оценке имущества. Это требования Федерального закона от 04.10.2014 № 284-ФЗ.

Для юридических лиц тоже предусмотрено два способа расчёта налога:

- «Традиционный».

- Основанный на КС.

Традиционный способ — это использование среднегодовой стоимости имущества (ст. 375 НК РФ).

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учёта имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

Так исчисляется налог для квартир, которые находятся на балансе организации. Если недвижимость на баланс не поставлена, используется его кадастровая стоимость.

Как уже было отмечено, КС определяется государством самостоятельно по результатам государственной оценки. На практике часто возникают споры относительно этой оценки, её считают завышенной, не соответствующей реальному состоянию жилья. Таким образом, судебные дела о снижении КС — не редкость.

Для примера. Волгоградский областной суд в конце 2015 года вынес решение по делу 3а-781/2015 в пользу компании, которая была несогласна с установленной муниципалитетом КС арендуемого им земельного участка. Для определения фактической цены был привлечён Эксперт и рассчитана рыночная стоимость спорного отрезка земли. В результате с 10 850 447,08 руб. стоимость была снижена до 3 866 000 рублей. Разница в почти 7 млн руб. выглядит довольно внушительной.

Использование КС для целей налогообложения да ещё и так массово — это новинка для нашей страны. Именно поэтому переходный период установлен аж до 2020 года. Узнать, перешёл ли ваш регион (и когда) на исчисление налогов по КС можно здесь.

Налог на квартиру по кадастровой стоимости

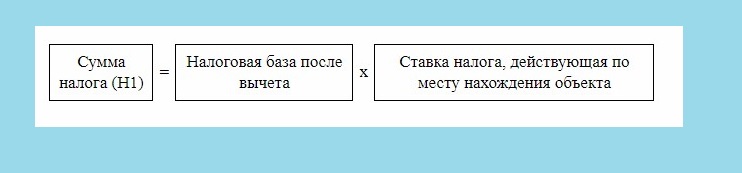

Если квартира, размер налога на которую интересует, попадает под перечень объектов недвижимости, для которых устанавливается КС, то общая формула для исчисления суммы, подлежащей уплате в бюджет, выглядит как произведение этой самой КС на налоговую ставку.

Произведение налоговой ставки на кадастровую стоимость квартиры после вычета — это формула расчёта имущественного налога для физлица

Для организаций расчёт немного сложнее из-за того, что квартира для них — только часть имущества, за которое нужно заплатить государству. Соответственно, формула в целом та же, но КС в ней является лишь частью налоговой базы.

Формулы для расчёта налога юрлиц кардинально от формул для «физиков» не отличаются

Налоговые ставки

В общем виде на сегодняшний день налоговым законодательством установлены следующие ставки налога на квартиру:

- Для физических лиц — 0,1%;

- Для юридических лиц — не выше 2%.

Кроме того, в ряде случаев тарифы для граждан могут быть выше. Например, если КС квартиры больше 300 млн рублей, придётся платить уже 2%.

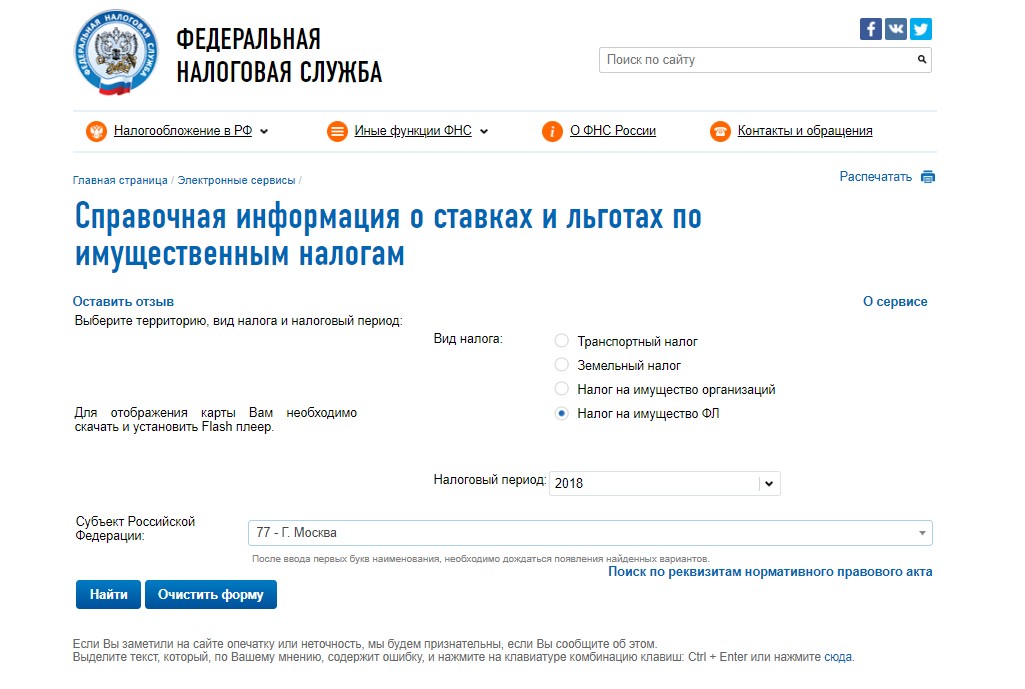

Более конкретные тарифы устанавливаются правовыми актами субъектов РФ (НК РФ, как видно, регулирует только верхние границы). Чтобы их узнать, можно воспользоваться специальным сервисом Федеральной налоговой службы, размещённом по этому адресу.

Перепроверять фискальный Тариф лучше всегда, потому что ч. 3 ст. 406 НК РФ даёт субъектам возможность увеличивать ставки для физлиц до 3-х раз.

Итак, воспользоваться сервисом очень просто:

- На главной странице выбираем вид налога (налог на имущество организаций или ФЛ), налоговый период, за который требуется узнать ставку, и субъект РФ, в котором квартира находится.

У ФНС есть специальный сервис, который позволяет быстро найти всю информацию по имущественным налогам

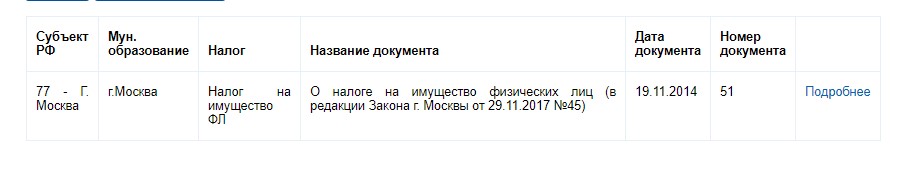

- Нажимаем кнопку «Найти» внизу формы.

- Получаем реквизиты нормативного акта, которым регулируются налоговые ставки в интересующем нас регионе. Нажимаем «Подробнее».

Информация на сайте ФНС регулярно обновляется

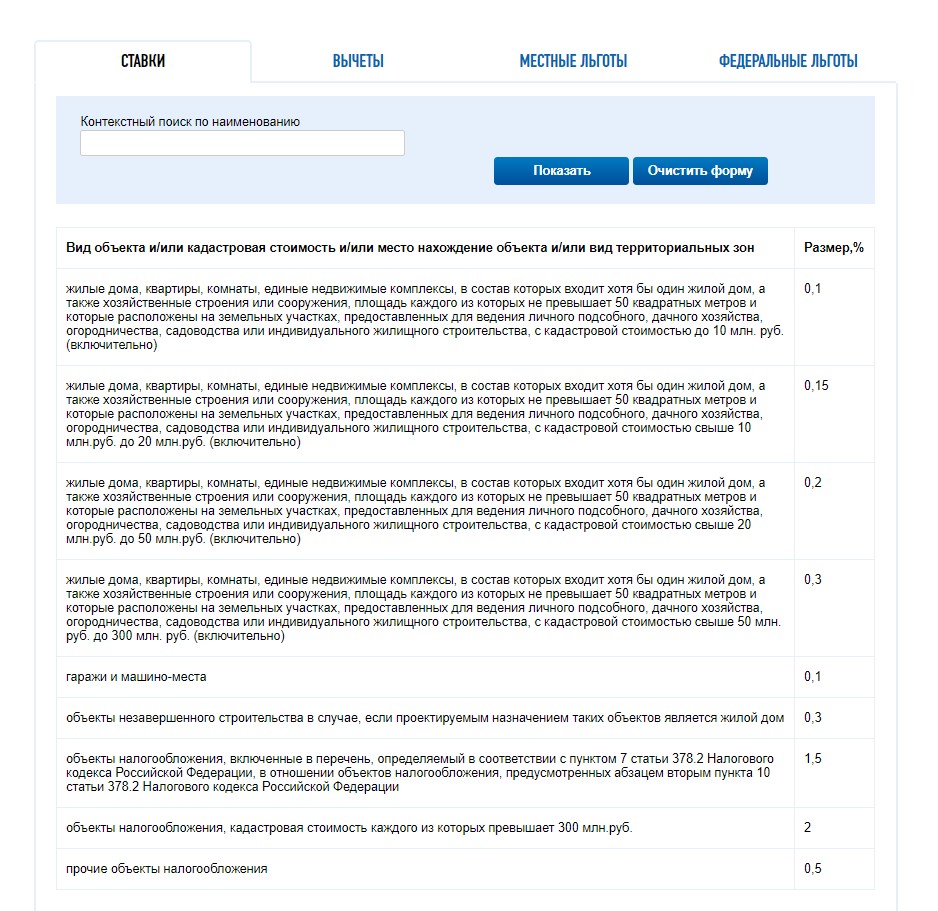

- Получаем удобную справку по всем нюансам фискального платежа в конкретном субъекте РФ.

По каждому региону в удобной форме на сайте ФНС представлена информация о налоговых ставках, льготах и вычетах

Как узнать кадастровую стоимость

После того как стала известна ставка налога, целесообразно узнать КС квартиры. Сделать это можно посредством:

- письменного обращения в территориальное подразделение Федеральной службы государственной регистрации, кадастра и картографии (Росреестр),

- онлайн.

В первом случае подразумевается услуга по получению сведений из Единого государственного реестра недвижимости (ЕГРН). Формы запросов можно найти и скачать на сайте Росреестра (здесь). Услуга платная — от 300 руб. для граждан и от 950 руб. для организаций. По времени занимает от 3-х дней.

Данные из ЕГРН предоставляет Росреестр, обратиться в который можно как непосредственно, так и почтой, онлайн или через МФЦ

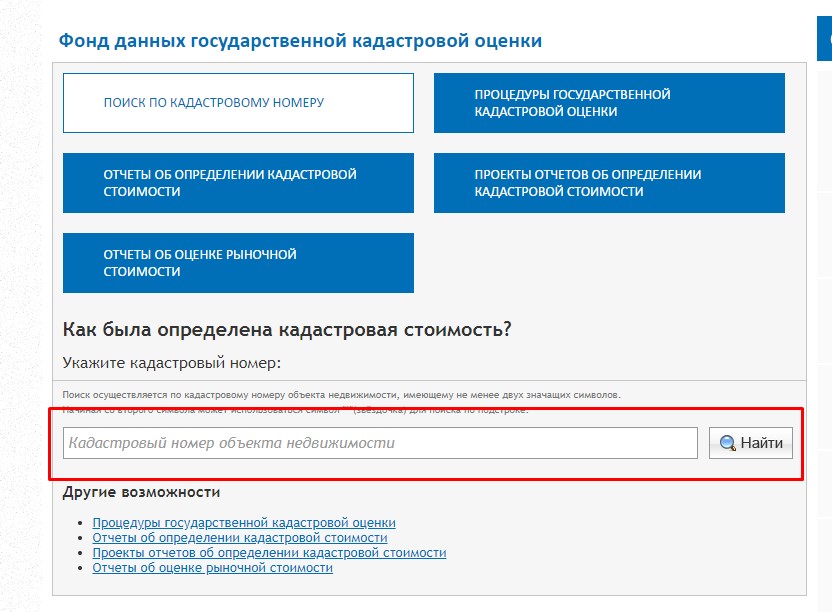

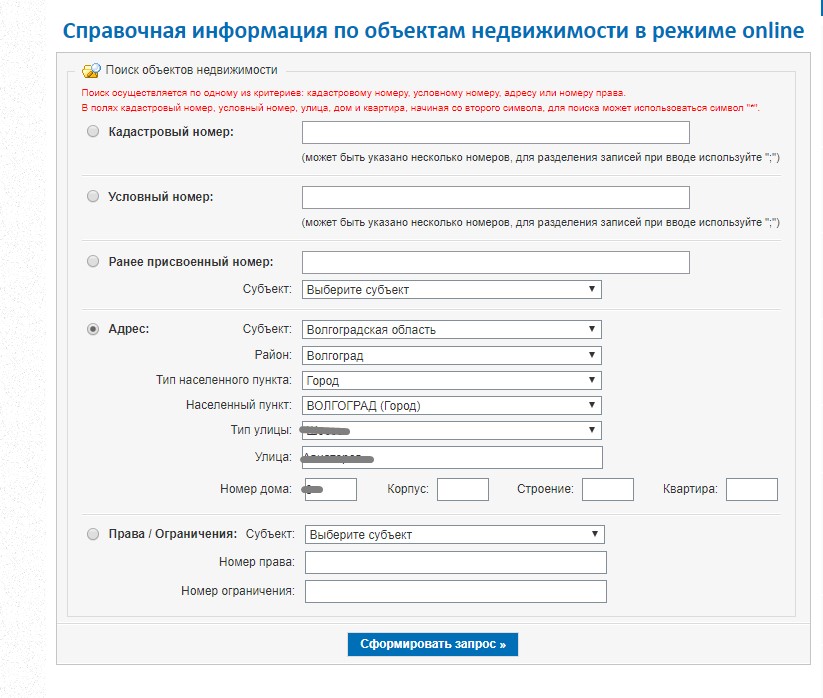

Онлайн узнать КС квартиры можно на сайте Росреестра (специальный сервис или общий сервис для получения данных из ЕГРН).

В первом случае нужно знать кадастровый номер квартиры, во втором есть возможность поискать по адресу.

Порядок действий такой:

- Для первого сервиса:

- В строке поиска вводите кадастровый адрес интересующей вас квартиры и нажимайте «Найти».

Для того чтобы узнать кадастровую стоимость квартиры, понадобится просто ввести её кадастровый номер в поле поиска

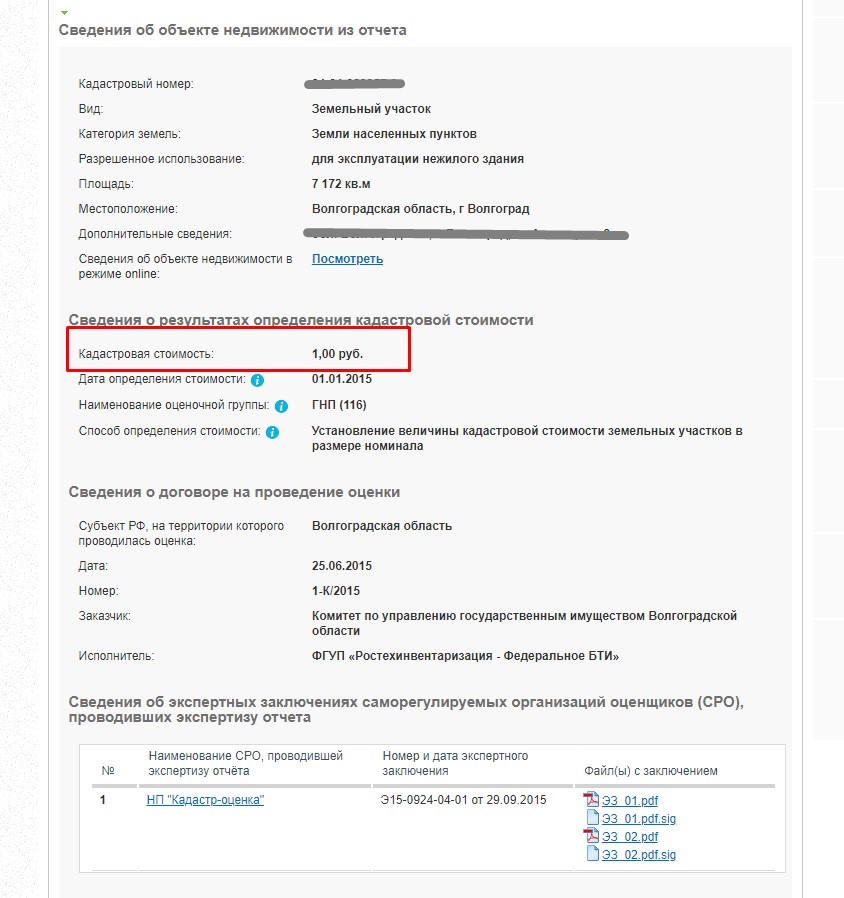

- Кликайте по нужному кадастровому номеру, появившемуся в результате поиска.

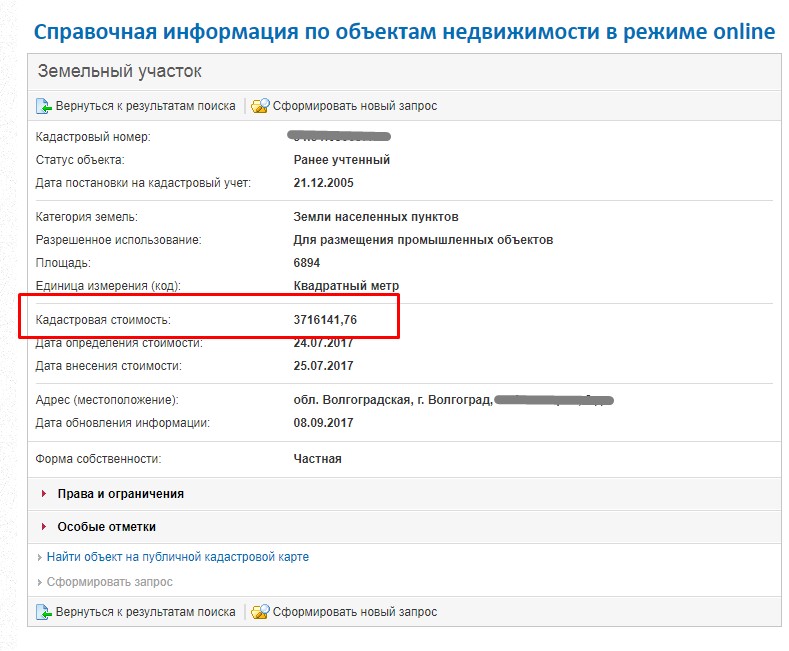

- В открывшемся окне знакомьтесь с информацией о КС вашей недвижимости.

По КС, указанной в результатах поиска, и будет производиться расчёт налога

- В строке поиска вводите кадастровый адрес интересующей вас квартиры и нажимайте «Найти».

- Для второго сервиса:

- Введите в поля поиска известные данные квартиры — кадастровый номер, условный номер или адрес. Нажмите на «Сформировать запрос».

Если нет точной информации о кадастровом номере квартиры, можно поискать по адресу

- В результах поиска выберите нужный объект и кликните на него. В открывшемся окне можно увидеть кадастровую стоимость недвижимости.

Кадастровая стоимость учитывает множество особенностей недвижимости, потому иногда она достаточно высока

- Введите в поля поиска известные данные квартиры — кадастровый номер, условный номер или адрес. Нажмите на «Сформировать запрос».

Налоговые «бонусы»

При расчёте налога на квартиру важно не только знать КС и налоговую ставку, но и помнить о налоговых вычетах. Вычет даёт возможность снизить размер подлежащего уплате в бюджет фискального взноса.

Конкретные условия вычетов нужно искать в региональном законодательстве. Но в общем виде для физических лиц положено снижение налога на квартиру на величину кадастровой стоимости 20 м2 общей площади этой квартиры.

Ещё одна преференция относится к тем собственникам квартир, которые владеют ими не в полном объёме, то есть имеют только долю в праве общей собственности на жильё. Согласно ст. 408 НК РФ платить налог в таком случае придётся пропорционально своей доле, а не за весь имущественный объект.

Каждый собственник квартиры платит налог пропорционально своей доле в праве собственности

Есть также отдельные налоговые льготы как для юридических, так и для физических лиц. Льготы в данном случае делятся на федеральные и местные. Последние, очевидно, узнавать нужно из местного законодательства (при поиске через указанный ресурс ФНС все местные льготы легко обнаружить и изучить).

Федеральные льготы для юрлиц основываются на «общеполезной» сфере деятельности организации (ст. 381 НК РФ).

Например, религиозные компании или общественные организации инвалидов освобождены от налогообложения по тем видам имущества, которые они используют в своей деятельности. Теоретически если у такого юрлица в собственности будет квартира, которая будет использоваться для проживания, скажем, прихожан или участников общества, то платить налог за неё не придётся.

Граждане тоже могут получить освобождение от налога на квартиру, если относятся к одной из льготных категорий:

- герои СССР или РФ;

- инвалиды (с детства или I/II групп);

- участники и ветераны боевых действий;

- лица, связанные с аварией на Чернобыльской АЭС;

- военнослужащие (от 20 лет службы);

- пенсионеры;

- и некоторые другие (ст. 407 НК РФ).

Важно помнить, что если у «льготника» несколько объектов недвижимости, то освобождается он от налога только в отношении одного такого объекта и только по одному основанию. Это в полной мере применимо к налогу на квартиру, но некоторые нюансы всё же стоит разъяснить.

Налоговое законодательство делит имущество гражданина на несколько видов:

- Квартира или комната.

- Жилой дом.

- Помещение или сооружение для лиц, осуществляющих профессиональную творческую деятельность (творческие мастерские, ателье, студии и пр.).

- Хозяйственное строение или сооружение до 50 м2, расположенное на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

- Гараж или машино-место.

Так вот, в отношении каждого вида может применяться отдельная льгота, но только одна.

Например, мужчина пенсионер и инвалид II группы. У него собственности есть две квартиры, гараж и жилой дом. В соответствии с законодательством он может быть освобождён от налога за одну квартиру, дом и гараж, так как они относятся к разным видам имущества. При этом то, что он попадает сразу в две льготные категории, на количество освобождённых объектов не влияет.

Все нюансы о порядке подачи заявления физлица на применение налоговой льготы, а также форму такого заявления можно найти в Приказе ФНС России от 14.11.2017 № ММВ-7–21/897@.

Разобравшись со льготами, рассмотрим несколько примеров расчёта налога на квартиру.

Примеры расчёта имущественного налога для граждан

Возьмём простые исходные данные: у обычного человека есть квартира в Москве с кадастровой стоимостью 3 млн руб., которой он владел весь 2018 год (12 месяцев). Соответственно, вычет на эту жилплощадь равен кадастровой стоимости 20 м2, а общая площадь — 30 м2. Порядок расчёта следующий:

- 3 млн / 30 = 100 000 (КС 1 м2);

- 100 тыс. * 20 = 2 млн (КС 20 м2);

- 1 млн — КС, с которой будет выплачиваться налог;

- 1 млн * 0,1% = 1 тыс. рублей — сумма налога, подлежащая уплате.

Посчитать налог на квартиру достаточно просто, но нужно помнить о льготах, вычетах и нюансах владения недвижимостью

Далее, если у человека из примера квартира в собственности только частично, то есть он владеет лишь долей в праве, то сумма налога уменьшается пропорционально его доле. Для вычисления общий размер налога (1 тыс. руб. в примере) делится на размер доли (предположим, 1/3). Получется 333 рубля.

Если Гражданин со своей квартирой ещё и является пенсионером, то платить налог он не должен вовсе.

Никаких дополнительных льгот для Москвы в данном случае не предусмотрено, но если бы они были, они бы тоже учитывались в расчёте.

Все эти цифры являются практически правильными. «Практически», потому что при расчёте не учитывается один важный нюанс — понижающий коэффициент. Установлены такие коэффициенты ч. 8 ст. 408 НК РФ, применяются они в первые четыре года с момента перехода субъекта РФ на порядок расчёта налога по кадастровой стоимости.

Например, в Москве расчёт налога по кадастровой стоимости начался с 2015 года, то есть текущий 2018-й год является как раз четвёртым годом, или четвёртым налоговым периодом, «нового» исчисления. А потому для 1 тыс. руб., которую мы вычислили ранее, нужно применить понижающую ставку.

Таблица: понижающие ставки для фискального платежа за квартиру

| Коэффициент | Налоговый период |

| 0,2 | Первый |

| 0,4 | Второй |

| 0,6 | Третий |

| 0,8 | Четвёртый |

Итак, сумма, которую должен будет заплатить наш гражданин из примера, в итоге равняется: 1 тыс. руб. * 0,8 = 800 руб. А при владении только долей: 333 руб. * 0,8 = 267 руб. С пятого года коэффициент применяться перестанет, то есть в 2019 году при тех же исходных данных налог составит рассчитанную ранее тысячу рублей. Это ещё раз подтверждает важность изучения нормативно-правовых актов конкретного региона.

Для того чтобы узнать точные налоговые ставки и перечень положенных льгот, нужно изучить законодательство конкретного региона РФ

Ещё один нюанс исчисления взноса в бюджет связан с тем, что владение квартирой может фактически осуществляться неполный год. Для таких случаев установлено особое налоговое правило.

Если Право собственности возникло до 15-го числа (включительно) месяца — налог взимается за полный месяц. Если квартира получена в собственность после 15-го числа — этот месяц в расчёт налога не входит. Аналогично и с прекращением права. Если право собственности прекращено после 15-го числа — месяц считается полным, налог за него взимается. Если же имущество выбыло из собственности до 15-го числа, месяц в расчёт не принимается.

Например, если человек из примера купил свою квартиру 18 января 2018 года, а продал 17 ноября, то общая сумма налога, который ему придётся заплатить за 2018 год, исчисляется так:

- количество полных месяцев владения: 10 (февраль-ноябрь);

- понижающий коэффициент: 10 месяцев / 12 месяцев = 0,8333;

- сумма к уплате: 800 руб. * 0,8333 = 667 руб.

Чтобы не запутаться, можно воспользоваться удобным калькулятором для физлиц на сайте ФНС РФ. Сервис интуитивно понятен, просто последовательно заполняйте поля, появляющиеся на экране. Если хотите получить общий расчёт, не привязанный к конкретному жилью, вместо реального кадастрового номера укажите 00:00:0000000:0.

Оплата имущественного налога: какие способы существуют

В настоящее время оплата любых государственных платежей максимально удобна. Так, оплатить налог за квартиру можно через:

- отделение банка, в том числе через платёжные терминалы, принадлежащие банкам;

- личный кабинет на сайте ФНС России (при наличии доступа к нему);

- кассу местной администрации либо через организацию федеральной почтовой связи (при отсутствии в населённом пункте банка).

Интересно, что заплатить налог можно как самостоятельно, так и попросив третье лицо (друга, родственника и т. д.). При этом важно, чтобы в поле «ИНН» был указан ваш номер налогоплательщика, а вот в поле «Плательщик» — Ф. И. О. того лица, которое фактически совершает платёж. Эта возможность установлена Приказом Минфина России от 12.11.2013 № 107н.

Видео: когда имущественный налог можно не платить

Как узнать о своих налоговых долгах и что за них грозит

Если в какой-то налоговый период необходимые фискальные платежи совершены не были, у налогоплательщика образуется долг, о котором лучше узнать как можно скорее. При этом существуют разные способы это сделать. Например, можно лично обратиться в налоговую за справкой о состоянии расчётов с бюджетом, а можно проверить свои долги онлайн через:

- портал госуслуг,

- сайт ФНС,

- базу данных судебных приставов,

- Яндекс.Деньги, Сбербанк Онлайн и пр.

Подробнее почитать о способах поиска своих долгов можно здесь.

Ответственность за неуплату налога

За невыполнение своих налоговых обязанностей и физические, и юридические лица отвечают перед государством рублём, а иногда и личной свободой. То есть за уклонение от уплаты налогов возможна даже уголовная ответственность по ст. 198 УК РФ. Но, конечно, «уголовка» случается реже, чем наложение обычных штрафов, и уж точно не в случае, если гражданин забыл или не успел оплатить налог за свою квартиру до 1 декабря. По общему правилу в таком случае человек должен будет:

- заплатить недоимку по налогу,

- оплатить пени,

- выплатить Штраф.

Штрафные санкции составляют 20 или 40% неуплаченной суммы. Больший размер штрафа платится в том случае, если неуплата совершена умышленно, при это следует помнить, что «умышленность» налоговая инспекция должна будет ещё доказать.

Для исчисления налоговых пеней предусмотрена специальная формула: неуплаченную сумму налога нужно помножить на количество календарных дней просрочки и на 1/300 действующей в это время ставки рефинансирования Банка России.

С 26.03.2018 ключевая ставка (ставка рефинансирования) Банка России составляет 7,25%.

От налоговой инспекции не скрыться, за любое нарушение законодательства придётся нести ответственность

Рассмотрим на примере. Если полюбившийся нам гражданин с квартирой в Москве до 2 декабря 2019 года (1-е выпадает на выходной, следовательно, срок сдвигается до ближайшего рабочего дня) не выплатит сумму налога за своё жильё, предположим, в размере 800 руб., то инспекция сможет:

- потребовать с него оплату недоимки — 800 руб;

- взыскать 20% штрафа: 800 / 100% * 20% = 160 руб.;

- начислить пеню (скажем, за 40 дней просрочки): 800 * 40 * (1/300 * 7,25%) = 773 руб.

То есть всего наш герой заплатит в казну 1 733 (переплата больше 100%).

Все эти суммы будут рассчитаны и отправлены должнику в специальном налоговом требовании, оплату по которому следует произвести в течение 8 рабочих дней с момента получения. За налоговым требованием последует обращение в суд.

Видео: как доказывается умышленная неуплата налогов

Налог на квартиру придётся платить и физическим, и юридическим лицам. Исключение составляют лишь льготные категории налогоплательщиков. При расчёте этого фискального взноса нужно учитывать особенности регионального законодательства, применять вычеты, не забывать использовать и кадастровую, и инвентаризационную стоимость. Всё это сложно, но гражданам в исчислении помогает налоговая, отправляя уведомления до 1 ноября ежегодно. Впрочем, даже если уведомление не пришло в срок, платить всё равно придётся. И лучше не затягивать, иначе есть риск заплатить сверху пени и штрафы.

В 2019 году установлен новый порядок расчёта налога на имущество, базой для которого выступит кадастровая стоимость. Ставка будет равна 0,1% без учёта изменений в отдельных регионах, также будет дополнен список льготных категорий граждан. Отметим, что с 1 января 2019 года вычет применяется к комнатам и частям (долям) имущества. Льготные категории граждан могут не платить за один объект в каждой категории. К примеру, если пенсионер по возрасту имеет 2 квартиры, гараж и дом, то платить ему надо будет только за одну из квартир. Жители полуострова освобождены от платежей до тех пор, пока не будет сформирован кадастр всех объектов. Задача реализуется постепенно, платежи будут вводиться в каждом районе Крыма по мере завершения работ. С 01.01.2019 жители Севастополя уже пополняют бюджет страны. Проблема при пополнении кадастра заключается не только в объёме работ, установленных для Росреестра. В Крыму, как и в других районах страны, присутствует много земельных участков, хозяйственных построек и гаражей, не поставленных на учёт должным образом. Для ускорения легализации объектов Правительство установило до 2019 года возможность бесплатно приватизировать садовые и земельные участки. Ставки для Крыма не установлены, однако известно, что они будут меньше, чем в крупных городах России, но кадастровую стоимость приблизят к рыночной. В бюджет ожидают поступления от жителей Севастополя на сумму не менее 750 000 000 рублей ежегодно.Налог на имущество в 2019 году

Особенности уплаты налога в Крыму