Страхование при получении кредита, является добровольным. Однако в подавляющем большинстве случаев банки представляют это, как обязательную услугу. Например, работник банка указывает, что при отсутствии страхового полиса в выдаче кредита будет отказано или процентная ставка будет значительно выше. Как следствие, заемщики соглашаются на условия банка. Вместе с тем, представленная услуга является навязанной.

Как правило, страхование осуществляется при получении автокредитов и вообще потребительских займов. Предметом по договору становится жизнь и здоровье заемщика. Фактически, договоры представляют собой защиту интересов банка от невыплаты по кредиту.

Однако российское гражданское законодательство и законодательство о защите прав потребителей содержит ряд норм, которые позволяют отказаться от навязанных страховок.

Содержание

Возможен ли отказ от страховки

Отказ действительно возможен. Ведь навязывание услуг прямо противоречит законодательству о защите прав потребителей. Кроме того, имеются конкретные нормы, предусматривающие основания для отказа и сроки.

Вопрос: Как сделать возврат страховки по кредиту в Россельхозбанке?

Ответ: Надо написать заявление по образцу на сайте и приложить справку о полном погашении ссуды.

При этом для получения своих денег обратно, лицам достаточно обратиться в страховую компанию. Как правило, подобные заявления удовлетворяются и в судебных разбирательствах нет оснований.

При этом важно указать, что с 1 сентября 2021 года вступили в силу новые нормы закона. В соответствии с ними, застрахованное лицо вправе вернуть свои деньги при досрочной выплате полученного кредита.

О чем гласит новая редакция закона

Указанные нормы, регламентирующие возврат страховой премии, внесены в Закон «О потребительском кредите». Согласно данному нормативному акту, застрахованное лицо имеет безусловное право вернуть страховую сумму при условии досрочного погашения кредита. Для лучшего понимания, основные особенности и условия реализации данного права следует описать более детально:

- Страховой случай не должен наступить. Если он наступил, то страховка «сработала». Следовательно, оснований для возврата выплаченной страховой компании премии, уже нет;

- Кредит должен быть погашен полностью;

- Возвращается только часть суммы премии. В каждом случае она рассчитывается индивидуально. Сумма возврата будет пропорциональна тому времени, в течение которого лицо пользовать кредитом. Соответственно, чем быстрее будет выплачен кредит, тем больше будет сумма возврата по страховке.

Как сказано выше, право получения части страховой выплаты при досрочном погашении займа является безусловным. Компания не может отказать в этом. Поэтому, достаточно доказать факт уплаты займа и выразить требование о возврате страховой суммы.

Какие страховки подлежат возврату

Изменения, описанные выше, распространяются на все виды кредитов. Ведь наиболее часто объектом страхования выступает жизнь и здоровье. Это по потребительским займам, в число которых входят ссуды, полученные на приобретение автомобиля.

Кроме того, представленные нормы закона действуют и в отношении ипотечных займов. При этом условия возврата точно такие же, то есть полное погашение полученного кредита досрочно.

Схема возврата страховых выплат

Для возврата страховых выплат следует соблюдать установленный порядок. Его необходимо представить следующим образом:

- Нужно получить из банка справку о полном погашении полученного займа. Такие документы выдаются в день обращения и получить справку не составит труда. При этом в документе должно быть отражено погашение основного долга и отсутствие пеней или просрочки.

- Следует подготовить заявление в страховую компанию, которая оформляла страховку. Подобные заявления готовятся в свободной форме. Главное, это указать на погашение кредита полностью и выразить просьбу провести расчет суммы, подлежащей выплате и вернуть деньги. Важно указать также и счет, на который должны быть зачислены средства.

- Подавать заявление о возврате с приложенной справкой от банка можно как лично, так и путем почтовой отправки. Поскольку компания не имеет права отказать в возврате, то заявление будет удовлетворено в любом случае.

Помимо указанных документов можно приложить к заявлению еще и Договор займа, а также страховой договор.

Возврат в период охлаждения

Возврат страховки по кредиту может быть осуществлен и до полного погашения займа. Однако это возможно в период «охлаждения». Так называется двухнедельный период, в течение которого клиент вправе расторгнуть договор страхования. Соответственно, при его расторжении он получает возврат уплаченных денег.

В целом, закон не запрещает обращаться в страховую компанию с заявлением на возврат страховки по кредитам даже на следующий день после ее оформления. Однако нужно соблюдать предельный срок. Как правило, это две недели.

Важно понимать, что подобная возможность вернуть средства в период охлаждения, четко в законе не прописана. Однако сложившаяся практика такова, что в компании крайне редко отказывают в удовлетворении подобных заявлений.

Вопрос: что делать, если в возврате отказано из-за пропуска срока?

Ответ: в таком случае следует обращаться в суд. При этом необходимо доказать, что пропуск срока обусловлен уважительной причиной.

Ведь по закону о защите прав потребителей, клиент имеет право отказаться от Услуги. Именно на этом и основан порядок возврата денег в период охлаждения.

При этом особенность данной процедуры заключается в том, что сумма возврата зависит от срока обращения. Если подать заявление в страховую компанию на следующий день после оформления договора, то клиент получит всю сумму. Минимальный ее размер будет начислен, если заявление о возврате поступило через две недели или позже.

До и после 14 дней

Как указано выше, вернуть страховую премию или ее часть реально в течение 14 дней, которые составляют так называемый «период охлаждения». При этом отсчет данного срока начинается со дня выдачи кредита.

По истечении такого срока, компания имеет право отказать в возврате даже части суммы. Однако шансы на удовлетворение заявления все же есть. Для этого застрахованному лицу нужно доказать, что в течение 14 дней не имел возможности обратиться с заявлением о возврате денег. Например, это может быть связано с болезнью, нахождением в командировке или иной уважительной причиной.

При этом при пропуске 14-дневного срока придется обращаться в суд и там доказывать уважительность такого пропуска. Для этого обязательно нужно предоставить суду подтверждающие документы в оригинале.

После уплаты кредита

Необходимо понимать, что страховой договор заключается на период действия кредитного договора. Это взаимозависимые документы. Поэтому, после уплаты самой ссуды, прекращается действие и соглашения о страховании. Следовательно, оснований для возвращения страховой премии после погашения займа, уже не будет.

Порядок возврата страховки самостоятельно

Для возврата страховки по кредиту не всегда требуется подавать Иск в суд. Как правило, клиент компании может добиться выплаты самостоятельно. Для этого необходимо собрать перечисленные выше документы о погашении займа и подготовить заявление в свободной форме.

После сдачи таких документов через несколько дней компания переведет средства на счет, указанный в заявлении. При этом какая-либо сторонняя помощь не требуется.

Обращение к юристу необходимо только, если в удовлетворении заявления было отказано.

Помощь юристов при возврате страховки

Зачастую, страховые компании отказывают в удовлетворении заявлений по формальным основаниям. Например, вследствие неверно оформленного самого заявления, хотя строго регламентированной формы для него нет. Также, нередки случаи отказа из-за неполного пакета документов. К примеру, компания может указать на отсутствие договора с ней или кредитного договора, несмотря на необязательность наличия таких документов.

Поэтому, можно изначально обращаться к юристам. Это гарантирует отсутствие ошибок и значительно повышает шансы на получение выплаты. А в случае с подачей искового заявления, помощь юриста является обязательной.

Необходимые документы при возврате страховки

Главное, это подтвердить отсутствие задолженности, то есть полную выплату займа. Для этого потребуется справка из банка. В качестве дополнительных документов можно приложить к заявлению сам кредитный договор и договор о страховании.

Основным документом является заявление о возврате денег.

Образцы заявления

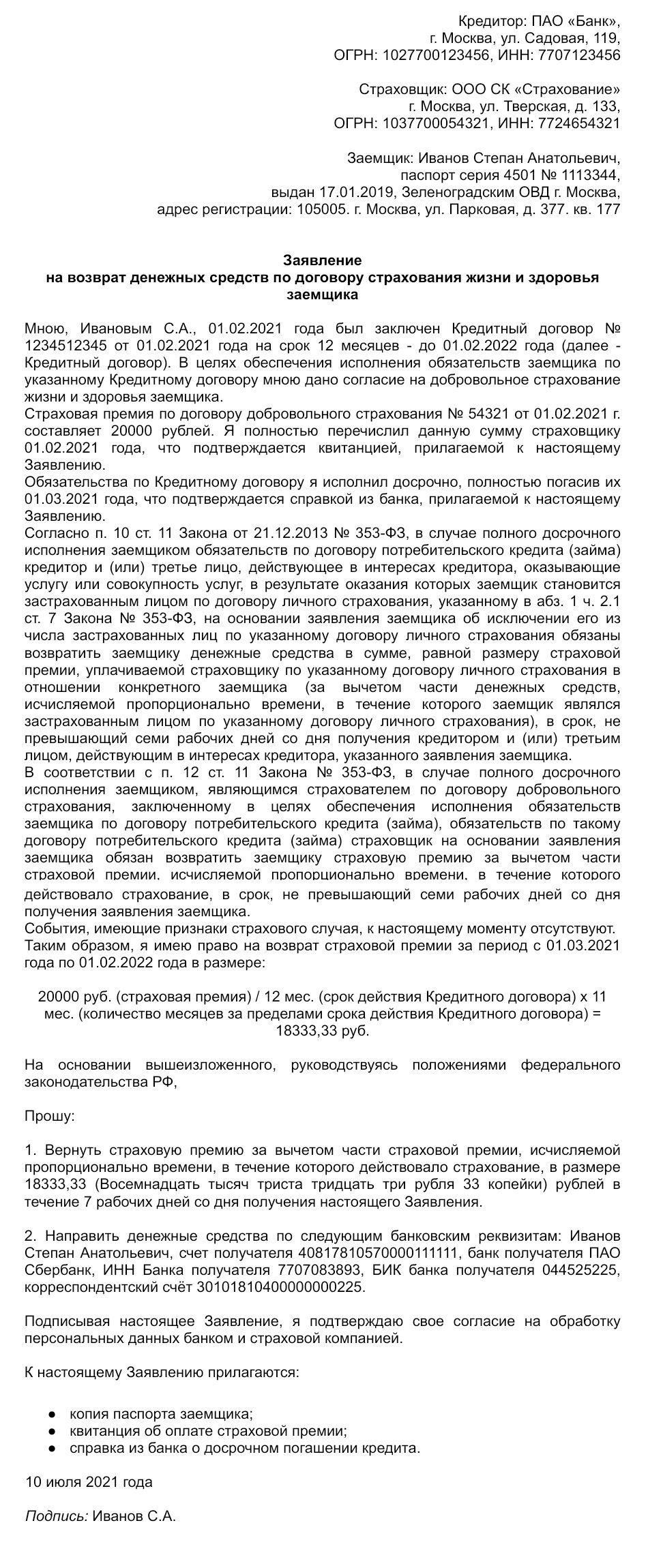

Образцы заявления о возврате страховки по займу можно скачать на сайте. Данный документ, как выше указано, составляется в свободной форме. Важно правильно указать наименование компании, свои личные данные, а также номер карты для зачисление денежных средств.

Кроме того, в заявлении нужно отразить банк, выдавший кредит, суммы и тип займа, а также дату его полного досрочного погашения.

Как получить возврат по коллективной страховке

В случае с коллективной страховкой ситуация сложнее. Лицо фактически присоединяется в договоре страхования, где помимо него сторонами выступает банк и страхования компания.

Однако он может расторгнуть данный договор. Как правило, для этого требуется обращение в суд. При этом выплачивается только сама страхования премия. Между тем, при коллективном договоре сумма часто складывается из комиссий, взносов и так далее. Поэтому, фактически полученный возврат будет меньше, чем уплаченная сумма.

Как возврат страховки влияет на размер кредитной ставки

По действующему законодательству, размер кредитной ставки не находится в зависимости от возврата страховки. Поэтому, в данной части положения договора о кредите не могут быть предусмотрена. Банки просто не имеют права повышать ставку при возврате страховой суммы. Поэтому, заемщики ничем не рискуют.

Особенности возврата страховки в популярных банках

Несмотря на единые нормы закона, различные банки осуществляют возврат страховки по-разному. Основные особенности возврата в наиболее популярных банках нужно представить подробнее:

- Сбербанк. Заявления подаются только лично. При этом срок в 14 дней соблюдается. Денежные средства поступают на счет заявителя в течение 7 дней с момента сдачи самого заявления;

- ВТБ. Двухнедельный период также соблюдается. Однако срок зачисления средств составляет 15 дней после подачи заявления;

- Альфа Банк. Подавать заявления можно онлайн на сайте банка. Возврат осуществляется в течение 14 дней;

- Тинькофф банк. Заявления подаются онлайн, а в течение 14 дней на счет клиента переводятся деньги;

- Хоум кредит. Возврат происходит в течение 10 дней после дня подачи заявления;

- Почта банк. Заявления удовлетворяются и в течение 14 дней после подачи лицо получает возврат;

- Россельзхозбанк. Заявления о возврате удовлетворяются при подаче в 14-дневный период охлаждения. Возврат происходит в течение 10 дней;

- Совкомбанк. Для возврата установлен период в 14 дней;

- Газпромбанк. Получить страховую премию можно в течение 10 дней после подачи заявления;

- Райффайзенбанк. Возврат осуществляется в течение 10 дней;

- МТС банк. Заявления удовлетворяются при подаче в период охлаждения. Деньги возвращаются в срок до 14 дней.

Таким образом, главное успеть подать заявление в течение 14-дневного периода охлаждения.

Вопрос: нужно ли нанимать юриста для возврата денег по страховке?

Ответ: собрать документы и написать заявление можно и самому. Услуги юриста необходимы только при отказе в удовлетворении заявления о возврате, когда нужен иск в суд.

Таким образом, заемщики могут получить возврат денег по страховки при кредите как в течение 14 дней после его оформления, так и при досрочном погашении. При несогласии с суммой выплаты или отказе в этом, необходимо обращаться к юристу для подготовки иска в суд.